La gestion de la fiscalité est souvent perçue comme un véritable casse-tête pour les travailleurs indépendants, les personnes physiques et les sociétés belges. L’un des meilleurs exemples pour illustrer ce point est celui des versements anticipés d’impôts. Le versement anticipé est un moyen pour le contribuable, personne physique ou morale, de payer une partie de son impôt sur le revenu à l’avance, avant la fin de l’année fiscale. Ce paiement anticipé permet d’éviter des pénalités pour paiement tardif appelées majorations.

Dans ce troisième article de la fiduciaire Roquet, nous allons examiner en détail le cadre et les mécanismes légaux des versements anticipés en Belgique. Que vous soyez un travailleur indépendant, une PME ou un particulier, cet article vous aidera à mieux comprendre les versements anticipés et à les utiliser de manière optimale pour en tirer un avantage non négligeable.

Les versements anticipés d’impôts, qu’est-ce que c’est ?

Le versement anticipé est le paiement de l’impôt à l’avance sur le compte de l’État. Le non-versement entraîne une majoration. La majoration est en fait un “taux d’intérêt” sur la dette que détient l’État vis-à-vis du contribuable et qui naît dès qu’apparaît le revenu soumis à imposition.

Le versement anticipé permet l’étalement du paiement de l’impôt tout au long de l’année pour éviter le paiement d’un impôt trop important en fin d’année. Parallèlement, l’État peut renflouer ses caisses de manière plus régulière. Le versement anticipé est en réalité une “contrainte” et non une “obligation”. En effet, le non-paiement ou le paiement tardif entraîne des majorations sur l’impôt réellement payé, incitant par conséquent le contribuable à effectuer le versement.

Le but du jeu sera, en fait, de répartir judicieusement le versement de l’impôt dû tout au long de l’année afin de ne pas mobiliser inutilement des liquidités et de verser le bon montant à temps et en suffisance pour éviter des majorations.

VAI: IPP

En Belgique, les travailleurs indépendants et les titulaires de professions libérales doivent effectuer des versements anticipés d’impôt pour éviter les majorations. Le versement se fait via votre espace “MyMinfin” ou par virement bancaire.

Comme expliqué précédemment, des majorations d’impôt sont applicables en cas de non-respect de versements anticipés dans les délais établis par la loi. Celles-ci sont calculées sur la base du bénéfice ou du revenu de votre activité professionnelle indépendante, des salaires des directeurs et des conjoints aidants. Pour l’année d’imposition 2024, le taux de majoration est de 4,50%.

Le tableau ci-dessous résume les taux de réduction de majoration appliqués pour chaque tranche de versement anticipé. La moyenne de ces taux est de 4,5%, correspondant naturellement au taux de majoration à la fin de la période.

| Date limite de paiement | Avantage | |

| VA 1 | 11/04/2022 | 6.00% |

| VA 2 | 10/07/2023 | 5.00% |

| VA 3 | 10/10 2023 | 4.00% |

| VA 4 | 20/12/2023 | 3.00% |

Il est à noter que cette majoration n’est pas appliquée si vous êtes un indépendant à titre principal au cours de vos trois premières années d’exercice. Néanmoins, si vous effectuez un versement anticipé d’au moins 106% de l’impôt final, vous bénéficierez d’une « bonification ». Cette bonification est une réduction de l’impôt final octroyée par le SPF Finance, dont le taux est au maximum de 3% (VA1).

En d’autres termes, si vous versez 10 600 Euros en VA1, l’état vous remboursera les 600 euros excédentaires des 10 000 euros d’impôts dus et vous bénéficierez en plus d’une bonification de 300 euros. Vous n’aurez donc payé que 9 700 euros d’impôt.

VAI: sociétés

Le système des versements anticipés pour les sociétés est fondamentalement le même que pour les personnes physiques. Voici néanmoins quelques spécificités.

Généralement, les sociétés belges soumises à l’impôt des sociétés effectuent des versements anticipés pour éviter des majorations d’impôt. Les sociétés étrangères soumises à l’impôt des non-résidents effectuent également des versements anticipés. Il est à noter que les petites entreprises ne sont pas soumises à ces versements durant les trois premiers exercices comptables à compter de leur constitution. En cas de non-paiement du versement, l’entreprise se verra infliger une majoration d’impôt de 6,75% pour l’exercice d’impôt 2024.

La même logique d’évaluation du versement pour les personnes physiques s’applique pour les sociétés, qui consiste simplement à estimer le bénéfice de l’année et de calculer l’impôt sur ce bénéfice.

Le tableau ci-dessous résume les avantages sur les majorations appliquées et les dates butoirs pour les sociétés selon leurs dates de clôture pour l’année 2023. Pour les sociétés, aucune réduction d’impôt (bonification) n’est appliquée en cas de versements anticipés. Le paiement des versements anticipés permet simplement à la société d’éviter une majoration d’impôt.

| 31/03/2023 | 30/06/2023 | 30/09/2023 | 31/12/2023 | Avantage | |

| VA 1 | 11/07/2022 | 10/10/2022 | 10/01/2023 | 11/04/2023 | 9.00% |

| VA 2 | 10/10/2022 | 10/01/2023 | 10/04/2023 | 10/07/2023 | 7.50% |

| VA 3 | 10/01/2023 | 10/04/2023 | 10/07/2023 | 10/10/2023 | 6.00% |

| VA 4 | 20/03/2023 | 20/06/2023 | 20/09/2023 | 20/12/2023 | 4.50% |

De l’intérêt du financement du versement anticipé par votre banque

Le dernier conseil qui a toute son importance est le suivant : pour vos versements anticipés futurs, vous pouvez tout à fait envisager de passer par un contrat de financement auprès de votre banque pour un taux d’intérêt assez bas. Ce taux est bien plus intéressant que les 6,75% de majoration appliqués à la fin de l’année comptable. De plus, ces intérêts constituent une charge déductible de la base imposable, vous êtes donc doublement avantagé. Deux autres avantages sont aussi à citer. En opérant de la sorte, vous pouvez, d’une part, maintenir des liquidités dans votre société et, d’autre part, étaler le paiement tout au long de l’année.

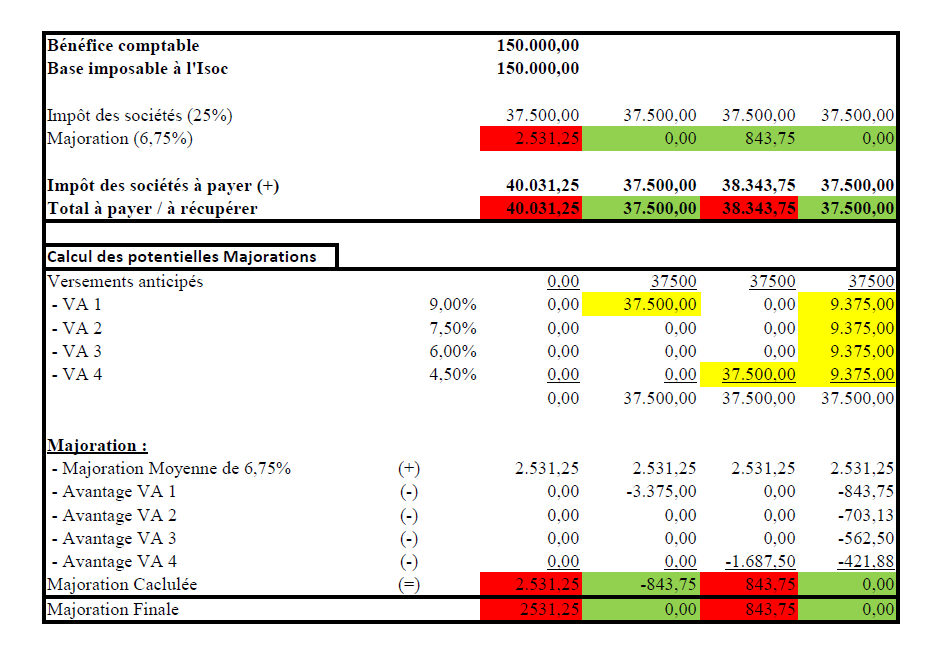

Rien de tel pour illustrer nos propos qu’un exemple chiffré ! Imaginons la société B, qui prévoit pour 2023, au vu de sa croissance importante, un accroissement de chiffre d’affaires de 50 % par rapport à l’année passée. Le bénéfice imposable suivra 50 % de la tendance et passera de 100 000 euros à 150 000 euros. L’estimation du bénéfice imposable pour l’année comptable 2023 effectuée en février 2023 est donc de 150 000 euros. Sur ces 150 000 euros, le comptable estime l’impôt à 37 500 euros. Voici différents choix que possède la société B pour les versements anticipés :

- Aucun versement anticipé (colonne 1) : Dans ce cas, sur les 37 500 euros d’impôt qu’elle paiera, une majoration de 6,75 % sera appliquée. Cette majoration est de 2 531,25 euros. La société B paiera donc au total 40 031,25 euros d’impôt.

- Versement anticipé 1 (VA1) de 37 500 euros (colonne 2) : Dans le cas où elle verse l’intégralité de l’impôt en VA1, elle aura droit à une réduction de la majoration de 9 % du VA1, soit 3 375 euros. Par conséquent, sur les 2 531,25 euros de majoration, on viendra réduire la majoration d’au maximum la valeur de la majoration, soit 2 531,25 euros. Dans ce cas, on remarque qu’elle a versé suffisamment mais trop tôt, la réduction de majoration ne pouvant être plafonnée qu’à concurrence de la valeur de la majoration. Ici, la société B a mobilisé inutilement des liquidités.

- Versement anticipé 4 (VA4) de 37 500 euros (colonne 3) : Dans le cas où elle verse l’intégralité de l’impôt en VA4, elle aura droit à une réduction de la majoration de 4,50 % du VA4, soit 1 678,50 euros. Cette réduction de majoration s’impute donc sur les 2 531,25 euros. Elle paiera donc finalement 37 500 euros + (2 531,25 euros – 1 678,50 euros) = 38 343,75 euros. Dans ce cas, on remarque qu’elle a versé suffisamment mais trop tard, une partie de la majoration s’applique tout de même.

- Étalement de l’estimation d’impôt sur les 4 VA (colonne 4): Finalement, lorsque la société B décide de verser 37 500 euros à chaque échéance de VA, la somme des réductions sur la majoration équivaudra à la valeur de la majoration. En effet, le VA1 (9 %) lui octroie une réduction de 843,75, le VA2 (7,50%) de 703,13 Euros, le VA3 (6%) de 562,50 Euros et le VA4 (4,5%) de 421,88 euros. La somme de ces 4 VA est de 2.531,25 euros venant à l’exact équivalent sur la majoration. A la fin de l’année, en ayant étalé correctement les paiements, la société B ne payera aucune majoration supplémentaire et n’aura pas mobilisé de liquidité inutilement.

- Payer plus que nécessaire en tant que société : il est très important de noter que payer plus que nécessaire d’impôt ne vous apportera aucun avantage étant donné que la réduction d’impôt est plafonnée à concurrence de la valeur de majoration. Vous serez simplement remboursé de l’excèdent d’impôt versé. La bonification ne s’applique qu’aux starters personne physique.

Pour l’évaluation complète de ces versements anticipés d’impôts en Belgique dans votre situation ou pour tout autre question, n’hésitez pas à nous contacter pour vous accompagner.